Schülerunternehmen und doppelte Buchführung: Unterrichtsbeispiel aus einer 8. Klasse

Oliver van der Waerden, Rudolf Steiner Schule Kreuzlingen

Der folgende Text ist dem «Lehrplan Wirtschaftskunde – von der 1. Klasse bis zur 9. Klasse» entnommen, der im Frühling 2023 von der Arbeitsgemeinschaft der Rudolf-Steiner-Schulen in der Schweiz und Lichtenstein veröffentlicht wurde. Der Lehrplan steht unter folgender Adresse frei zum download zur Verfügung: www.steinerschule.ch/lehrplan.

In diesem Beitrag wird ein einjähriges, reales Geschäftsprojekt, verbunden mit Unterricht in Doppelter Buchführung, beschrieben, und es wird begründet, warum es sinnvoll erscheint, einen solchen Unterricht in der 8. Klasse (bzw. Sekundarstufe I) zu etablieren.

Das Schülerfirmenprojekt erwuchs aus den Gegebenheiten der damaligen Klasse und soll hier nur als Beispiel dienen. Ein Unterricht in doppelter Buchführung hat seinen Wert auch unabhängig davon, wird aber durch die Praxisanbindung anschaulicher.

Wozu doppelte Buchführung?

In der doppelten Buchführung werden alle Formen von Vermögen und Schulden einerseits, Ausgaben und Einnahmen andererseits sinnvoll gegliedert und zueinander in Beziehung gesetzt. Die Bilanz, die zu einem bestimmten Zeitpunkt erstellt wird, zeigt die Verhältnisse wie in einem stehenden Bild, die Erfolgsrechnung dagegen Abläufe innerhalb eines bestimmten Zeitraums. Diese zweifache Darstellung bildet die Geldströme einer Institution mit ihren Innen- und Aussenwirkungen umfassend und strukturiert ab. Weltweit ist die doppelte Buchführung deshalb seit ein paar Jahrhunderten zur «Sprache des Wirtschaftslebens» geworden, in der die Beteiligten sich über kulturelle und sprachliche Grenzen hinweg eindeutig verständigen können.

Der Weg zum Projekt

In der 8. Klasse wird an unsrer Schule jeweils durch die Schüler Geld beschafft für die gemeinsame Abschlussfahrt. Durch die Anregung von Steiner, die Buchhaltung vor dem 15. Lebensjahr einzuführen, ergab sich die Idee, dies einmal mit Buchhaltungsunterricht zu verbinden. Dafür sollte eine zu gründende kleine Schülerinnen-Firma von der Eröffnung über die Geschäftstätigkeit bis zur Liquidierung buchhalterisch begleitet und erfasst werden. Natürlich ging es nicht darum, eine vorgezogene kaufmännische Ausbildung einzurichten, sondern einfach um das Motto: «Ich bin ein Mensch, und nichts Menschliches sei mir fremd!»

Vorbereitung der Klasse

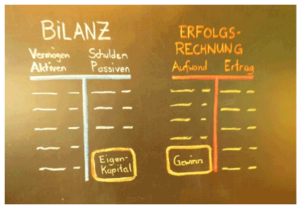

Als erstes wurde ein Verständnis für die Bilanzerarbeitet. In ihr werden die Vermögenswerte einer Person oder Institution (Bargeld, Kontoguthaben, Vorräte, Produktionsmittel, immaterielle Werte u.a.) ihren Verbindlichkeiten (offene Rechnungen, Darlehen, Hypothekarschulden u.a.) gegenübergestellt. Ebenfalls auf der Seite der Verbindlichkeiten steht das Eigenkapital. Es drückt aus, auf welchen Anteil des Vermögens ich selber Anspruch habe. (Dass das Eigenkapital auf der «Schuldenseite» erscheint, war für grüblerische Schülerinnen und Schüler eine Knacknuss!)

Inhaltlich schloss das einerseits an die Behandlung von Schulden und Guthaben (negative/ positive Zahlen, 7. Klasse) und andererseits an die Beschäftigung mit historischen Biografien in der 8. Klasse an.

Auch der Mensch zieht im Laufe seines Lebens ab und zu Bilanz, ganz sicher jedenfalls am Ende. Was habe ich mitgebracht? Was wurde mir geschenkt? Was haben andere zu meinem Leben beigetragen? Was bleibt? Dabei wird spürbar, dass es bei der Bilanz weniger um äusseren Erfolg oder Misserfolg geht, sondern dass sie an Fragen anrührt, die auch einen Jugendlichen in der Tiefe seiner Seele umtreiben können: «Wer bin ich? Was will ich?»

Die Bilanz wurde in ihrer klassischen Darstellung (s. Abbildung) behandelt. Sie trägt so das Bild der Waage (bilancia, balance), des Gleichgewichtes zwischen Vermögen (Aktiva) und Verbindlichkeiten (Passiva), erlebbar in sich. Dies kann für das Verständnis ein Vorteil sein gegenüber der heute im Wirtschaftsleben verbreiteten Staffelform.

Die Erfolgsrechnung als zweiter Bestandteil der Buchführung wurde nicht speziell vorbereitet, da sie ihrem Wesen nach den Schülern eher vertraut ist (Milchbüchlein-Rechnung, Kontoauszug der Bank etc.).

Danach wurden verschiedene imaginäre Firmen (Bäcker, Fahrradhändler, Steinschleiferin) buchhalterisch durchgespielt. Die vorgestellten Geschäftsfälle wurden so gewählt, dass Gründungsimpuls, Kapitalbeschaffung, Art der Ausgaben und Einnahmen, Einsatz und Bildung von Eigenkapital, verschiedene Formen von Vermögensbildung und Wertverlust (Abschreibung) fassbar wurden.

Schon bei diesen «theoretischen» Firmen war spürbar, wie die Fähigkeiten und Absichten des Firmengründers in seiner Bilanz, sein tätiger Bezug zum sozialen Umfeld dagegen eher in der Erfolgsrechnung abgebildet werden.

Nun wurde so lange geübt, bis das Gefühl für die richtige Verbuchung den Schülern und Schülerinnen als Fähigkeit sicher zur Verfügung stand. Dabei war praktische Grundsatz sehr hilfreich, dass jeder Betrag immer zweimalverbucht werden muss, einmal links in einem Konto («soll»), einmal rechts («haben»). Eine Einnahme also zum Beispiel einmal im «Haben» der Erfolgsrechnung (Ertrag), ein zweites Mal als Wertzuwachs im «Soll» der Bilanz (Vermögen). Bei einer Betriebsführung hat uns – zu unserem Erstaunen - sogar der Profi-Buchhalter gestanden, dass er manchmal erst nur weiss, dass zum Beispiel eine getätigte «Soll»- Buchung noch irgendwo im «Haben» verbucht werden muss, und er dann erst herausfinden kann, wo genau die «Haben»-Buchung einzutragen ist.

Gründung des Unternehmens

Unsere Geschäftstätigkeit hatte das Ziel, Geld für die Abschlussfahrt zu verdienen. Wie üblich wollten wir das durch einen wöchentlichen Pausenverkauf erzielen. Eine aufwändige und ungewisse Erschliessung von «Märkten» war also nicht nötig. Es war auch allen klar, dass wir uns sozialverträglich und ökologisch ausrichten würden. Die Idee, den jüngeren Schülerinnen und Schülern Süsswaren anzubieten, wurde zum Beispiel rasch wieder verworfen: Ein gutes Geschäft ist nur dann wirklich gut, wenn es für beide Seiten gut ist!

Beschlossen wurde der Verkauf von warmem, gewürztem Apfelpunsch unter dem Firmennamen «Punsch & Co».

Zur «Geschäftsform»: Es war einerseits klar, dass die Firma einen Geschäftsführer brauchen würde, es wollte aber keine Schülerin diese Position übernehmen. Andererseits war es undenkbar, den Klassenlehrer als «Arbeitgeber» und die Schüler somit als «weisungs-gebundene Mitarbeiter» einzusetzen. Über die Leitlinien der Geschäftsführung und über die letztliche Verteilung des Gewinns sollte gemeinschaftlich entschieden werden; so wurden die Schülerinnen jeweils, juristisch gesehen etwas hoch gegriffen, als «Mitgesellschafter» angesprochen.

Aufnahme der Geschäftstätigkeit

Während all dieser Vorbereitungen wurden bereits erste Geschäftsfälle abgewickelt, die nun chronologisch an der Tafel aufgelistet wurden (als «Journal»): Mostbestellungen, Wechselgeld, Zubehör, Spenden, Anlegen erster Vorräte und anderes. Es ergab sich ein verwirrendes Bild; eine Einschätzung der Lage der Firma schien unmöglich. Der Einwand eines Schülers, es genüge doch, den Kassenbestand im Auge zu behalten, wurde aber von der Klasse schon zu diesem Zeitpunkt als Irrtum erkannt. Deutlich wurde im Folgenden, wie klärend das System der doppelten Buchführung wirkt.

Das Eröffnen der Buchhaltung nahm eine ganze Lektion in Anspruch. Die nötigen Buchungen wurden gemeinsam besprochen und dann vom Klassenlehrer an der Tafel und von jedem Schüler und jeder Schülerin in einem eigenen Heft notiert.

und Erfolgsrechnung.

Eindrücklich war, wie sehr das bereits gebildete Eigenkapital sich vomKassenbestandunterschied. Dieser wird instinktiv gerne als massgebliches Vermögen empfunden, was aber sehr trügen kann. In unserem Fall lag das vor allem daran, dass die Firma viel Fremdkapital (Vorschuss des Klassenlehrers) auf der Passivseite (Schulden) hatte; Bestände der Aktivseite (Vermögen) wurden vor allem durch die Mostbestände gebildet.

Das Eigenkapital in der Bilanz, also der Wert, der «nur der Firma selber gehört», entsprach zu diesem Zeitpunkt zahlenmässig noch genau dem Gewinn in der Erfolgsrechnung. Bei späteren Bilanzziehungen konnten die Schüler dann erleben, was der Unterschied zwischen diesen beiden Werten ist.

Betriebsbesichtigungen

Neben der Arbeit in der «eigenen Firma» lernten wir auch reale Firmen kennen. Zuerst besichtigten wir jeweils die Produktions- und Arbeitsräume, dann folgte ein Einblick in die Buchhaltung, zusammen mit dem Chef oder dem Buchhalter. Ein Schulvater mit eigener Bäckerei und Café besuchte uns im Schulzimmer. Wir besuchten ausserdem einen Steinmetzbetrieb und einen mittelgrossen Heilmittelhersteller in der Region. Auch der Jahresabschluss unseres Schulvereins wurde studiert.

Der Einblick in die Buchhaltung der besuchten Betriebe erfolgte aus Gründen der Diskretion anhand von älteren oder ausdrücklich geänderten Zahlen. Entscheidend waren die Grössenordnungen, die Zahlenverhältnisse und die Kontenstruktur.

Gegen Ende des Schuljahres konnten wir unsere «Firma» planmässig auflösen, alle Verbindlichkeiten bedienen und den erzielten Gewinn gerecht aufteilen.

Schluss und Auswertung

Die Schüler und Schülerinnen beteiligten sich gerne an diesem Unterricht. Für «Mathe-Muffel» bot sich ein neuer, motivierender Anknüpfungspunkt zur Welt der Zahlen. Vieles, was an Begriffen aus der Wirtschaft schon «aufgeschnappt» worden war, konnte nach und nach geklärt werden.

An den Buchführer stellt sich die strenge Forderung nach «Wahrheit, Klarheit und Vollständigkeit der Darstellung». Das ist von hohem pädagogischem Wert.

Betriebsbesichtigungen: Der zweifache Blick auf einen Betrieb, einmal auf die sichtbaren Vorgänge, zum anderen auch auf die Buchhaltung «im Hintergrund», war bereichernd.

Weiterführende Fragen tauchten auf: Was ist eigentlich eine Aktie? Wollen wir einen Investor suchen und unsere Geschäftstätigkeit ausweiten? Was wird er für Forderungen haben? Wie ist das Verhältnis des Firmenbesitzers zu seinen Mitarbeitern menschlich angemessen zu regeln? Namentlich: Wem gehört der Gewinn, und wie sind Lohnkosten angemessen zu verbuchen? Diese Fragen können sachgemäss wohl frühestens ab der 9. Klasse behandelt werden, auch wenn natürlich für vieles schon in der 8. Klasse ein Gefühl vorhanden ist. Die Kenntnisse der Buchführung bieten den Schülerinnen und Schülern aber die Möglichkeit, ihre objektive Urteilsfähigkeit zu entwickeln. Diese ist für die vertiefende Arbeit in späteren Schuljahren sicher hilfreich. Dies alles scheint mir eine ausreichende Berechtigung dafür zu geben, die doppelte Buchführung in der 8. Klasse zu behandeln.

Schülerstimmen (aus einer Umfrage, die ein Jahr später durchgeführt wurde): «Die Bilanz ist ein wichtiger Teil der Buchhaltung, weil man durch sie die Übersicht hat.» – «Liquides, flüssiges Vermögen ist das, was nicht in Material angelegt ist, z.B. Bargeld.» – «Der Unterricht war sinnvoll, da Buchhaltung etwas ist, das man, im Gegensatz zu anderen Schulthemen, wirklich im Leben braucht.» – «Der Unterricht war nötig, um zu verstehen, was bei Firmen im Hintergrund läuft.» – «Ich kann jetzt besser verstehen, wie Firmen arbeiten und wie man seine Zahlen im Blick halten kann.» – «Es war gut, denn jetzt habe ich wenigstens eine kleine Ahnung.»

Zum Autor:

Oliver van der Waerden wurde 1971 in der Schweiz geboren. Nach einer Ausbildung zum biologisch-dynamischen Landwirt und einigen Studien- und Arbeitsaufenthalten in Afrika und Deutschland Weiterbildung zum Waldorflehrer in Berlin. Als solcher tätig seit 2003 an der Rudolf-Steiner-Schule Kreuzlingen am Bodensee. Verheiratet, Vater von vier Kindern. Ein besonderes Interesse gilt den Anregungen Rudolf Steiners für den wirtschaftskundlichen Unterricht in der Mittelstufe.