Contabilidad por partida doble: Emprendimientos de alumnos de 8º grado

Oliver van der Waerden, Escuela Rudolf Steiner Kreuzlingen

El siguiente texto está basado en el «Curriculum for Economics - from Year 1 to Year 9», publicado en la primavera de 2023 por la Asociación de Escuelas Rudolf Steiner de Suiza y Liechtenstein. El plan de estudios puede descargarse gratuitamente en alemán, francés e italiano en la siguiente dirección: www.steinerschule.ch/lehrplan Las traducciones al portugués y al español están disponibles en: www.associative-financial-literacy.com/resources.

En este artículo se describe un proyecto de empresa estudiantil de un año de duración, combinado con lecciones de contabilidad por partida doble, y se explica por qué tiene sentido establecer este tipo de lecciones en 8º grado (o primer ciclo de secundaria).

El proyecto de empresa estudiantil surgió de las circunstancias de la clase en ese momento y sólo debe servir como ejemplo. Las lecciones de contabilidad por partida doble también tienen su valor independientemente de esto, pero, por supuesto, resultan más atractivas debido a la conexión práctica.

¿Por qué la contabilidad por partida doble?

En la contabilidad por partida doble, todas las formas de activos y pasivo, por un lado, y de ingresos y gastos, por otro, se estructuran y relacionan entre sí de forma razonable. El balance, que se elabora en un momento determinado, muestra las relaciones como en una imagen estacionaria, mientras que el estado de resultados (la diferencia entre ingresos y gastos) muestra los procesos dentro de un periodo de tiempo determinado. Esta doble representación muestra los flujos monetarios de una institución con sus efectos internos y externos de forma completa y estructurada. Desde hace algunos siglos, la contabilidad por partida doble se ha convertido en el ‘lenguaje de la vida empresarial’ en todo el mundo, con el que los implicados pueden comunicarse claramente más allá de las fronteras culturales y lingüísticas.

El camino hacia el proyecto

En 8º grado, los alumnos recaudan dinero en nuestro colegio para su viaje de graduación conjunto. Surgió la idea de combinar la sugerencia de Steiner de que la contabilidad debía llevarse a cabo antes de los 15 años de vida con las clases de contabilidad. Para ello, se fundó una pequeña empresa estudiantil, que se acompañó y registró desde el punto de vista contable durante toda su existencia, desde la apertura hasta la liquidación. No se trataba de establecer una formación comercial precoz, sino simplemente del lema: «¡Soy humano y nada humano me es ajeno!».

Para quienes aún no están familiarizados con la contabilidad por partida doble, gran parte del material didáctico y muchos cursos en línea son demasiado específicos y poco amenos. Es aconsejable trabajar con un libro como Contabilidad en 20 horas. En él se presentan los fundamentos técnicos de forma breve y, en general, comprensible y completa. !El libro es una buena herramienta para el profesor!

Preparación de la clase

En primer lugar, se ha desarrollado la comprensión del balance, en el que se recogen los activos de una persona o institución ( efectivo, saldos en cuentas, inventarios, medios de producción, activos intangibles, etc.) junto con sus pasivos (facturas pendientes de pago, préstamos, deudas hipotecarias, etc.). El patrimonio (o fondos propios) también figura en el lado del pasivo. En él se expresa la parte de los activos que me corresponde a mí. (El hecho de que el capital propio aparezca en el ‘lado del debe’ fue un hueso duro de roer para algunos alumnos).

La gente también hace balance de su vida de vez en cuando, sobre todo al final. ¿Qué me he traído? ¿Qué me han dado? ¿Qué han aportado los demás a mi vida? ¿Qué me queda? Se nota que el balance no tiene tanto que ver con el éxito o el fracaso externos, sino que toca cuestiones que también pueden preocupar a un joven en lo más profundo de su alma: «¿Quién soy? ¿Qué es lo que quiero?»

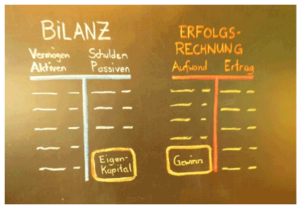

En su presentación clásica, el balance se trataba como una cuenta en T (véase la ilustración de la pizarra). Transmite así en su interior la imagen de la balanza (balance), el equilibrio entre el activo y el pasivo. Esto puede ser una ventaja para la comprensión en comparación con el formato vertical, muy extendido hoy en día en las empresas. Por cierto, también puede ser instructivo para los adultos elaborar su propio balance desde un punto de vista puramente económico. ¿Qué valores económicos tengo? ¿Con quién tengo obligaciones económicas? ¿O mi vida consiste principalmente en gastos e ingresos, de modo que tengo un ‘balance total’ más bien pequeño?

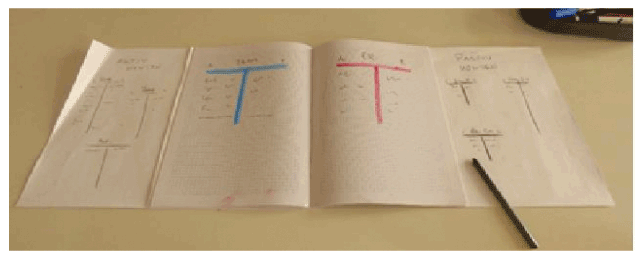

El estado de resultados, la segunda parte de la contabilidad, no se preparó especialmente porque su naturaleza es más familiar para los alumnos (el extracto de la cuenta bancaria por ejemplo). Lo único que era nuevo para la mayoría de ellos era el formulario de la cuenta T. (Véase la imagen de un cuaderno de alumno).

A continuación, se analizaron varias empresas imaginarias (panadero, vendedor de bicicletas, tallador de piedra) desde el punto de vista contable. Los casos de empresas presentados se eligieron de tal forma que resultaran comprensibles el impulso de puesta en marcha, la obtención de capital, el tipo de ingresos y gastos, la utilización y formación de fondos propios (capital propio), las distintas formas de acumulación de activos y la depreciación (valor de desgaste).

Incluso con estas empresas ‘teóricas’, llamó la atención cómo las competencias e intenciones del fundador de la empresa se muestran en su balance, mientras que su relación activa con el entorno social se muestra más bien en la cuenta de resultados.

La práctica continuó hasta que el sentido de la contabilización correcta (contabilización de asientos) estuvo definitivamente presente en los alumnos como una habilidad. El principio de que cada importe debe anotarse siempre dos veces, una a la izquierda en una cuenta (‘debe dar’) y otra a la derecha (‘debería tener’), resultó muy útil. Un ingreso, por ejemplo, una vez en el ‘haber’ de la cuenta de resultados (ingresos), una segunda vez como aumento de valor en el ‘debe dar’ del balance (activo). Durante una visita a una empresa real, para nuestro asombro, incluso el contable profesional confesó que a veces sólo sabe que, por ejemplo, una contabilización en ‘debe dar’ tiene que contabilizarse en algún lugar de ‘debe tener’ y sólo entonces puede averiguar dónde exactamente.

Fundación del emprendimiento

Nuestra ‘empresa’ tenía como objetivo ganar dinero para el viaje de graduación. Como de costumbre, queríamos conseguirlo mediante una venta semanal. Por lo tanto, no era necesario un desarrollo elaborado e incierto de los ‘mercados’. También estaba claro para todos que nos orientaríamos de una manera socialmente aceptable y ecológica. La idea de ofrecer dulces a los alumnos más jóvenes, por ejemplo, fue rápidamente rechazada: ¡un buen trato sólo es realmente bueno si lo es para ambas partes! Se decidió vender ponche de manzana caliente y aromatizado, y la empresa pasó a llamarse ‘Punsch & Co’.

En cuanto al ‘tipo de negocio’: Estaba claro que la empresa necesitaría un director general (CEO), pero ningún alumno quería asumir este cargo. Por otra parte, era impensable utilizar al profesor de la clase como ‘empleador’ y a los alumnos como ‘aprendices del profesor’. Las directrices de gestión y el reparto final de los beneficios debían decidirse conjuntamente. Desde un punto de vista estrictamente jurídico, a los alumnos se les consideraba ‘socios’.

Inicio de la actividad empresarial

Durante todos estos preparativos, ya se estaban procesando las primeras transacciones comerciales, que ahora se enumeraban cronológicamente en el tablón (a modo de ‘diario’): pedidos de sidra, cambios, accesorios, donaciones, creación de los primeros insumos y otros. El panorama era confuso; una evaluación de la situación de la empresa parecía imposible. Sin embargo, la objeción de un alumno de que bastaba con vigilar el saldo de caja ya fue reconocida como un error por la clase en ese momento.3 En lo que siguió, quedó claro lo clarificador que es el sistema de contabilidad por partida doble.

Abrir las cuentas llevó toda una lección. Las cuentas (libros) necesarias se discutían entre todos y luego el profesor de la clase las anotaba en la pizarra y cada alumno en un cuaderno aparte.4

Una vez a la semana, se anotaban conjuntamente las cifras de ventas y otras reservas, lo que llevaba unos minutos. Al final del año natural (diciembre), preparábamos un primer informe provisional, cuyos estados de cuentas se esperaban con impaciencia.

Era impresionante lo mucho que diferían los fondos propios ya obtenidos, del saldo de caja. Instintivamente se percibe como un activo importante, pero esto puede ser muy engañoso. En nuestro caso, esto se debía principalmente a que la empresa tenía mucho capital libre (el anticipo del profesor) en el lado del pasivo (deuda); las existencias en el lado del activo (activo) estaban formadas principalmente por existencias de sidra. En aquel momento, los fondos propios del balance, es decir, el valor que ‘pertenece únicamente a la propia empresa’, correspondían numéricamente con exactitud al beneficio de la cuenta de resultados. En evaluaciones posteriores, los alumnos pudieron experimentar la diferencia entre estos dos valores.

Visitas a empresas

Además de trabajar en ‘nuestra propia empresa’, también conocimos empresas reales. Primero visitamos algunas salas de producción/trabajo, y después miramos la contabilidad, preferiblemente junto con el empresario o el contable.

Un padre de familia dueño de su propia panadería-cafetería nos visitó en clase. También visitamos a un cantero y a un fabricante de remedios de tamaño medio de la región. También se estudiaron los estados financieros anuales de nuestra asociación escolar. (La visita a la filial de una empresa de defensa estadounidense fue víctima de las medidas por Corona en 2020).

Las cuentas de las empresas visitadas se inspeccionaron sobre la base de cifras antiguas o expresamente modificadas; cualquier otra cosa habría significado pedir demasiado. Las proporciones numéricas y la estructura de las cuentas fueron decisivas.

Hacia el final del curso escolar pudimos disolver nuestro ‘emprendimiento’ según lo previsto, hacer frente a todas las obligaciones y distribuir los beneficios equitativamente.

Conclusión y evaluación

- Los alumnos se mostraron satisfechos de participar en esta lección. Para la «los reacios a la matemática» supuso un nuevo y motivador punto de contacto con el mundo de los números. Gran parte de los términos que ya habían ‘captado’ del mundo de los negocios pudieron aclararse poco a poco.

- El contable tiene que cumplir el estricto requisito de ‘veracidad, claridad e integridad de la presentación’. Esto tiene un gran valor pedagógico.

- Visitas a empresas: La doble visión de una empresa, por un lado sus procesos visibles y por otro la contabilidad funcionando en segundo plano fue enriquecedora.

- Surgieron otras preguntas: ¿Qué es realmente una acción? ¿Queremos buscar inversores y ampliar nuestro negocio? ¿Qué tipo de exigencias tendrán? ¿Cómo se regula humanamente la relación entre el propietario de la empresa y los empleados? Estas preguntas pueden responderse probablemente como muy pronto a partir del 9º grado, aunque, por supuesto, para muchas cosas ya en 8º grado se tiene un presentimiento. Sin embargo, el conocimiento de la contabilidad ofrece a los estudiantes la oportunidad de desarrollar su juicio objetivo. Esto es sin duda útil para profundizar en el trabajo en cursos posteriores.

Voces de los alumnos (de una encuesta realizada un año después)

«El balance es una parte importante de la contabilidad porque te da una visión de conjunto. Liquidez, los activos líquidos son los que no están invertidos en material, por ejemplo, el dinero en efectivo».

«Las lecciones tenían sentido porque la contabilidad es algo que, a diferencia de otras asignaturas escolares, realmente necesitas en la vida».

«Las lecciones eran necesarias para entender lo que ocurre en el trasfondo de las empresas. La contabilidad es importante entenderla y aplicarla».

«Ahora entiendo mejor cómo funcionan las empresas y cómo se pueden controlar los números. Estuvo bien, porque ahora tengo al menos una pequeña idea».

Lecturas complementarias:

Material adicional sobre educación financiera también está disponible en el sitio web: www.associative-financial-literacy.com

Sobre el autor:

Oliver van der Waerden nació en Suiza en 1971. Tras diplomarse como agricultor biodinámico y realizar varios estudios y prácticas en África y Alemania, se formó como maestro Waldorf en Berlín. Desde 2003 trabaja como profesor en la escuela Rudolf Steiner de Kreuzlingen, en el Lago de Constanza. Está casado y tiene cuatro hijos. Le interesan especialmente las sugerencias de Rudolf Steiner para la enseñanza de la Economía en la escuela media.